일본목재신문 제1125호

일본의 2023년 상반기 주요 외재수입 전망 -제재품 수입, 25% 감소 예상- (2023. 1. 1)

일본의 2023년 상반기 제재품 수입량은 전년동기비 25% 이상 감소할 전망으로 수입원에서는 수급조정을 진행하고 있다. 그 중에서도 2022년 상반기에 입하가 많았던 유럽재, 구조용 집성재(Glulam), 러시아재는 동 30% 이상 감소로 우드 쇼크시의 반동 현상을 보였다. 원목은 제조업체의 가공(加工) 용량이 변하지 않기 때문에 전기와 비슷한 수준이 전망되지만 수입제품의 수급 동향에서 잠시도 눈을 뗄 수 없다.

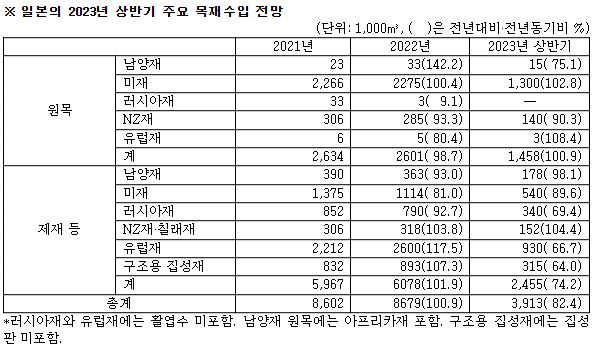

일본목재수입협회(関野博司 회장)가 회원들로부터의 설문조사를 기본으로, 목재 수입량에 관한 2022년과 2023년 상반기의 전망을 발표했다(별표).

2023년 상반기의 제재 및 구조용 집성재 수입량은 245만5,000㎥로 전년동기비 25.8%(85만2,000㎥) 감소할 전망이다. 2022년 하반기(277만1,000㎥)보다 한층 더 31만6,000㎥ 감소하여 동기와 2023년 상반기를 합산(2022년 10월~2023년 6월)하면 522만6,000㎥로 2021년보다도 74만1,000㎥ 감소한다.

시장에서의 제품 재고가 급속히 늘어나 수급균형을 취하지 못하여 제품시황은 약세가 계속되고 있지만 수입조정에 의해 약세시황을 조정하려는 움직임을 간파할 수 있다. 그 중에서도 유럽재, 구조용 집성재, 러시아재는 모두 전년동기비 30% 이상의 감소이다. 이들 3개 품목에 머무르지 않고 미재 등도 포함하여 2021년부터의 제3차 우드 쇼크에 의한 공급 시스템의 혼란으로 과잉 입하되었기 때문에 반동 현상이다.

특히, 유럽재는 2022년 하반기와 2023년 상반기의 합계 213만5,000㎥, 미재는 105만1,000㎥, 러시아는 64만㎥로 모두 2021년 수준을 밑돈다.

다만, 2023년 상반기의 수입 감소에 의해 재고조정이 진행되지만 금년 하반기를 맞아 수입량이 증가할 경향을 생각할 수 있다. 시황상품에 흔히 있는 등락현상에 의해 2023년 후반부터 2024년에 걸쳐 재차 재고과다를 생각할 수 있다.

한편, 원목의 수입량은 전년동기비와 비슷한 수준이 전망되고 있다. 수입 원목은 미국·캐나다재가 90% 정도를 차지한다. 러시아재는 수출이 금지되어 있으며 남양재 원목도 동 25% 감소한다.

금년 8월부터 원목 등의 식물검역검사 규제가 강화되기 때문에 일시적으로 수입이 증가할 우려도 생각할 수 있다.

일본을 둘러싼 상황으로는 미국의 정책금리에 연동한 주택융자 고금리에 따른 국내 목재수요의 감소, 유럽지역내의 경기침체, 중국의 코로나 정책에 따른 경기침체, 또 일본 국내의 금리상승에 따른 엔고 우려, 또 신설주택착공 호수의 전년대비 5% 정도 감소예측 등 목재시황을 둘러싼 우려 요인이 적지 않은 가운데 산지가격이 하락하여 일본에 대한 목재 공급압력이 강해질 우려가 있다. 목재유통 측에서는 어떻게 큰 폭의 하락을 막을지가 과제이다.

또한, 러시아에 의한 우크라이나 침공으로 2월 24일로 1년이 지나지만 전투가 한층 격화되는 것도 생각할 수 있다. 그 시점에 서방으로부터의 추가 경제제재가 발동되는 경우가 있으면 임산물 수급에도 영향을 미치는 것을 생각할 수 있다. 수입목재와 국산재와의 조화성을 지닌 수급상태의 구축이 시급하다.